🎲 Martingala: cuando las matemáticas intentan vencer al azar

¿Alguna vez escuchaste la estrategia de “doblar la apuesta después de cada pérdida”? Eso es precisamente la martingala, un concepto que comenzó en los casinos del siglo XVIII y terminó siendo fundamental en la teoría de probabilidades moderna.

📐 ¿Qué es una martingala? En probabilidad, una martingala es un proceso estocástico en el que el valor esperado de la próxima observación, dado todo lo que ocurrió antes, es igual al valor actual. Dicho de manera simple: el mejor pronóstico para mañana es el valor de hoy, sin importar la historia pasada.

💡 Ejemplos cotidianos:

- Un camino aleatorio (random walk) simétrico: en cada paso hay igual probabilidad de ir a izquierda o derecha

- La fortuna de un jugador en un juego justo: sin importar si ganó o perdió antes, el valor esperado siempre es el actual

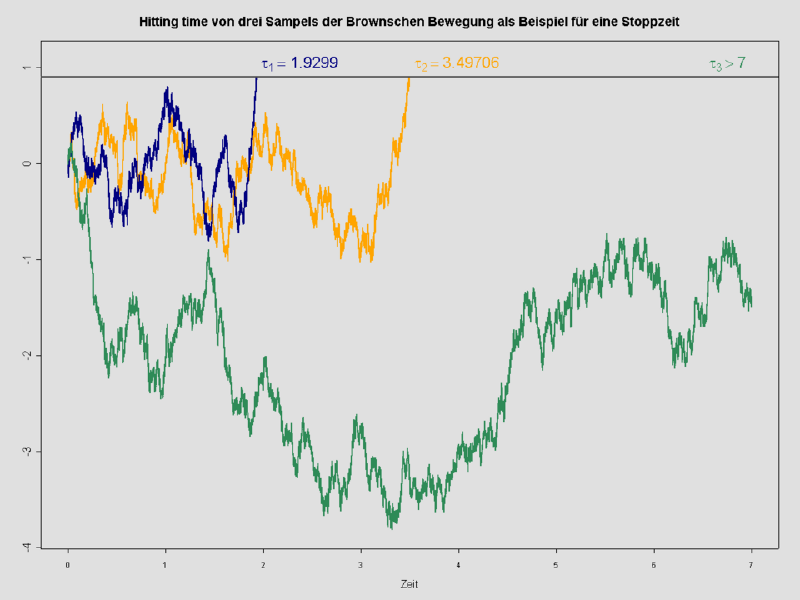

- El movimiento browniano detenido (Stopped Brownian Motion): modela trayectorias físicas y financieras

🔍 Explicación en pocas palabras Imaginá que tirás una moneda justa y apostás $1 cada vez. Si perdés, el sistema de martingala clásico dice que dobles la apuesta ($2, $4, $8…). Con capital infinito y tiempo infinito, siempre ganarías — pero en el mundo real, las apuestas crecen exponencialmente y te quedás sin dinero antes de recuperar. Las matemáticas demuestran que no existe ninguna estrategia que convierta un juego injusto en ganador a largo plazo.

📈 Hoy las martingalas son clave en finanzas cuantitativas, en la teoría de precios de opciones (modelo de Black-Scholes) y en el análisis de algoritmos de aprendizaje automático.

Más información en el link 👇